監査法人のガバナンスコード

当監査法人の理念および公認会計士としての社会的使命を守る基盤として、監査の品質を高水準に維持し更なる向上を目指すことを法人の組織運営の一番の目標としている当法人としては、原則の趣旨を鑑み、その原則に沿って当法人に適合した組織運営の取り組みを継続的に実施しています。

はじめに

当監査法人は、2024 年7 月1 日より改正された品質管理基準報告書第1号「監査事務所における品質管理」 が適用されており、監査法人の組織的な運営体制の確立に資するものとして、「監査法人の組織的な運営に関する原則」( 監査法人のガバナンス・コード)(以下『原則』)を採用しています。

当法人では、法人の理念および公認会計士としての社会的使命を守る基盤として、監査の品質を高水準に維持し更なる向上を目指すことを組織運営の最重要目標としており、原則の趣旨を鑑みてコンプライを基本的な方針としつつも、その趣旨に沿って小規模な当法人に適合した組織運営の取り組みを継続的に実施しています。

今後もより実効的な組織運営のために更なる改善を行っていく所存です。これにより原則への対応状況に修正があった場合、適時に開示致します。

監査法人が果たすべき役割

原則1

監査法人は、会計監査を通じて企業の財務情報の信頼性を確保し、資本市場の参加者等の保護を図り、もって国民経済の健全な発展に寄与する公益的な役割を有している。これを果たすため、監査法人は、法人の構成員による自由闊達な議論と相互啓発を促し、その能力を十分に発揮させ、会計監査の品質を組織として持続的に向上させるべきである。

-

1-1. 監査法人は、その公益的な役割を認識し、会計監査の品質の持続的な向上に向け、法人の社員が業務管理体制の整備にその責務を果たすとともに、トップ自ら及び法人の構成員がそれぞれの役割を主体的に果たすよう、トップの姿勢を明らかにすべきである。

当法人の理事長は、当法人の品質管理システムにおける最終的な責任を負っているという姿勢を常に示しています。また、理事長は、定期的に行われている社員会や、各チームの会議において、法人の理念に基づき、広く社会一般に貢献する公益的な役割を常に意識し、監査の品質管理を高水準に維持・向上を目指すことを法人の組織運営の最重要の目標とすることを発信しています。

当法人は、組織運営に関する業務管理体制を適切に行うため品質管理規程及び社内規程等のルールを整備及び運用し、当法人の社員は社員会や各構成員が構成するチーム会議において共有し、各自がその役割を認識して行動しています。 -

1-2. 監査法人は、法人の構成員が共通に保持すべき価値観を示すとともに、それを実践するための考え方や行動の指針を明らかにすべきである。

当法人は、会計・監査の専門家として深い見識と洞察を持って業務を行います。当法人は、真摯に高度な監査の品質を維持、向上させていくことを最重要と考え、専門家として妥協することなく業務に打ち込み、ステークホルダーのニーズを満たし、 広く社会一般に貢献することを使命と考えています。当法人は、監査または保証業務を行うに際して、すべての構成員が精神的独立性を保持することはもとより、外部から疑義を持たれることのないような経済的(外観的)独立性を保持し、監査または保証行為を遂行することを約束します。また、当法人では、経営理念や新月訓にあるような人材を育て、適切な職業的懐疑心を持ち正当な注意義務の履行のみならず専門家としての社会的使命を持つプロフェッショナル集団であることを、そのための行動指針と合わせて常に共有しています。

経営理念

(法人の価値観・信念・想い)新月会計ファームグループは、素晴らしい会計人を育て、企業の健全な成長を支え、豊かな経済および社会の発展に寄与し、皆様方より常に信頼される公器な集まりを目指しています。

社是(経営の方針・法人の求める姿)

- ~新月訓~

- 一 礼節を重んじ、常に愛があり謙虚で至誠にして真の優しさを持つ

- 一 自他、公私の利一如の心で、常に自己研鑽して真摯に仕事に打ち込み皆様に貢献する

- 一 質実剛健で思慮深く心身ともに清潔で自分に嘘のない真っ直ぐな生き方をする

- 一 周りの人々、地域社会を大切にし、報謝の心を忘れない

- 行動指針

- 深い洞察と智慧で社会と顧客のニーズに貢献する

- 職業専門家として業務の品質を最重要と考え、適切な職業的懐疑心を持ち、常に質の高い倫理観を保持する

- 会計監査を巡る課題や知見、経験を常に共有し、積極的に議論が行える自由闊達で開放的な風土を醸成する

-

1-3. 監査法人は、法人の構成員の士気を高め、職業的懐疑心や職業的専門家としての能力を十分に保持・発揮させるよう、適切な動機付けを行うべきである。

当法人は、監査の品質管理を高水準に維持、向上を目指すことを法人の組織運営の最重要の目標と位置付けています。この目標を達成するため、当法人では、専門家として妥協することなく業務に打ち込み、ステークホルダーのニーズを満たしていること、また、経営理念や新月訓にあるような適切な職業的懐疑心を持ち正当な注意義務を履行し、専門家としての社会的使命を果たせるプロフェッショナルな人材を高く評価する考課制度を設けています。

これらの評価は、構成員の報酬や昇格等を決定する際に考慮する重要な要素としており、このような人事制度の運用により、当法人が求めるべき人材が育ち、その構成員が品質管理を最重要に位置付けて能力を保持・発揮することができる動機付けとなっています。 -

1-4. 監査法人は、法人の構成員が、会計監査を巡る課題や知見、経験を共有し、積極的に議論を行う、開放的な組織文化・風土を醸成すべきである。

当法人では、毎月開催される社員会や継続的に行われている各種チーム会議、グループウェアによる情報提供等により知見を共有し、自由闊達な意見交換を行い開放的な組織文化・風土を醸成しています。また、その時々のトピックや全体に通じた課題を取り上げる全体研修や会議を行い、検出された課題の施策を検討して、構成員の職業的懐疑心を醸成できる深い洞察に導くような施策を行っています。

-

1-5.監査法人は、法人の業務における非監査業務(グループ内を含む。)の位置づけについての考え方に加えて、利益相反や独立性の懸念に対し、規模・ 特性等を踏まえて具体的にどのような姿勢で対応を講じているかを明らかにすべきである。また、監査法人の構成員に兼業・副業を認めている場合には、人材の育成・確保に関する考え方も含めて、利益相反や独立性の懸念に対して、どのような対応を講じているか明らかにすべきである。

当法人は、基本的に監査業務を主として行っており、被監査会社に対する非監査業務(コンサルティング業務や他の保証業務等)を積極的に行っていません。これは、被監査会社に対しては、独立性の観点から非監査業務を提供しないという 法人の方針(ショートレビューや監査契約を前提とした会計処理のアドバイザリー、コンフォートレターといった監査に関連する非監査業務は除く)に基づくものです。さらに、当法人の限られた監査リソースをまずは監査のために有効に使うことが、高度な監査の品質管理を維持・向上し、監査法人としての本来の社会的使命を全うすることに資すると認識しているためです。

しかし、被監査会社以外に対する非監査業務の提供については、構成員が多様なステークホルダーのニーズや絶えず変化する期待に十分に対応していくための柔軟で多角的な視点を持ち、幅広い知見と専門的能力を深めていくきっかけになる要素もあることから、本来の監査業務に支障がない限られた範囲で提供しています。結果として、現時点では監査業務と比べ相対的に小規模な業務となっています。

また、当法人の専門要員の副業および兼業については、幅広い知見と専門的能力を深めていくため、多様な働き方の提供およびこれによる優秀な人材の確保のために、当法人の監査業務の独立性に抵触しない、かつ、利益相反しない範囲内で、品質管理基準その他の業界の規律に反しないかぎり副業および兼業も認めています。独立性や利益相反については、構成員に対する定期及び新規監査契約時の独立性のチェックにより確認しています。 -

1-6. 監査法人がグローバルネットワークに加盟している場合や、他の法人等との包括的な業務提携等を通じてグループ経営を行っている場合、監査法人は、グローバルネットワークやグループとの関係性や位置づけについて、どのような在り方を念頭に監査法人の運営を行っているのかを明らかにすべきである。

当監査法人は、現在、グローバルネットワークへの加盟や他の法人等と包括的な業務提携は行ってはいません。

組織体制

原則2

監査法人は、会計監査の品質の持続的な向上に向けた法人全体の組織的な運営を実現するため、実効的に経営(マネジメント)機能を発揮すべきである。

-

2-1. 監査法人は、会計監査の品質の持続的な向上に向けた法人全体の組織的な運営を実現するため、実効的に経営(マネジメント)機能を発揮すべきである。

当法人においては、月次で開催される社員会が最高意思決定機関となっています。社員は12名であり、構成員の顔も全て把握できる中小規模の監査法人であるため、理事会等の執行機関を別途には設けていません。そのため、社員会は法人の法令定款や重要事項の意思決定をするのみならず、経営方針、戦略や計画、人事、新規契約受嘱または解除、監査に係る重要事項等の業務執行に係る組織的経営の様々な経営判断および意思決定を行っています。

法人規模に合致した複雑でない組織体系を設けているため情報の伝達に複雑な経路がなく、社員会の決定事項が理事長を通じて現場の監査チームに迅速に伝達できる仕組みが整っており、監査の品質重視の姿勢を直接的に現場に浸透させることができ、双方向のコミュニケーションにより自由闊達な風土を生み出すことができていると考えています。

ガバナンスについては、社員数が小規模である特性から、社員会のメンバー同士による相互牽制によりその業務の適正性を図っています。また、社員の中から監査業務から独立したメンバーを監事として指名し理事長や社員の業務の監視を行っています。さらに、独立した第三者である第三者経営監督役を設置し、当該監督役が組織的な経営の監督・評価を行っており、公益的な見地から経営機能の実効性を担保できる体制を整備・運用しています。

品質管理担当については、品質管理責任者が役割の中心を担い、これを各種の専門家と品質管理担当社員が担当を決めて補助する体制で行っています。品質管理担当は、品質管理システムの適切な整備及び運用ができているか日々監視しています。具体的には、監査マニュアルや監査ツールの改廃・審査や研修の実施・専門的な問い合わせ・意見の相違等の問題解決等、高度な監査品質を維持・向上するための実質的な取り組みを様々に行っています。

また、品質管理担当は、内部監査室と連携して、品質管理システムのモニタリングを実施しています。品質管理責任者が品質管理担当社員を指名して定期的にこれを実施しています。具体的には、日常的監視と定期的検証で品質管理システムの整備・運用状況を評価し、検出された不備については、改善策を実行し更なる監査品質の向上に繋げています。

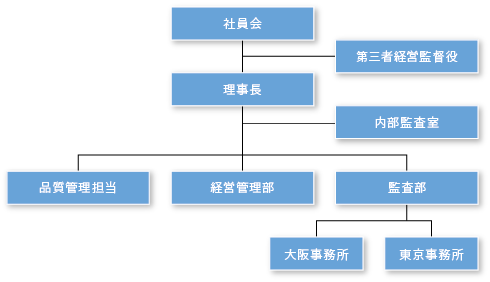

(組織図) 社員会 社員で構成される当法人の最高意思決定機関であり、法令、定款、規程等で定められている重要事項を決定します。また、当法人の社員会は経営方針に基づき、業務の執行に関する重要事項を協議すると共に、社員および理事長の業務の執行状況を監視する機関でもあります。 第三者経営監督役 当法人と利害関係がない第三者の独立した立場から、当法人の経営機能の実効性を監督・評価して経営の実効性の発揮を支援する役割です。 理事長 当法人の最高経営責任者であり、経営を統括する役割を担っているものです。当法人の品質管理システムの責任者であり、社員会の議長です。 内部監査室 当法人の品質管理システムの整備及び運用状況をモニタリングして、不備を検出し改善を促す部門です。常時モニタリングを行う日常的監視と終了した監査の適切性を確かめる定期的検証が主な業務です。 品質管理担当 品質管理システムの整備及び運用を担う者です。品質管理責任者のもとで、各社員が分担して品質管理業務を実施しています。品質管理に関する適切な方針及び手続に則り、監査の品質を向上させる役割を担っています。 経営管理部 IT、経理、財務、総務、人事と業務が分かれており、経営管理担当社員と理事長がその役割を担っています。経営管理部には事務職員が配置され、各部門のバックオッフィスとしてその事務を行っています。 監査部 監査の実務部門です。大阪と東京とに事務所はあり、業務を共有しています。各社員が責任をもって各エンゲージを管理し、クライアントごとの監査業務の品質管理を徹底しています。 -

2-2. 監査法人は、会計監査に対する社会の期待に応え、組織的な運営を確保するため、以下の事項を含め、重要な業務運営における経営機関の役割を明らかにすべきである。

監査品質に対する資本市場からの信頼に大きな影響を及ぼし得るような重要な事項について、監査法人としての適正な判断が確保されるための組織体制の整備及び当該体制を活用した主体的な関与

2-1参照

監査上のリスクを把握し、これに適切に対応するための、経済環境等のマクロ的な観点を含む分析や、被監査会社との間での率直かつ深度ある意見交換を行う環境の整備

当法人では、監査上のリスクを把握するため、経営者等とのコミュニケーションが重要であるとの認識から、最低でも年1 回の経営者との意見交換を実施しています。企業環境の理解に資する情報含めその内容を担当監査責任者は監査チームで共有し、監査チーム内の討議により重要な虚偽表示リスクの評価や各種の判断に及ぼす影響を検討しています。また、監査基準報告書260「監査役等とのコミュニケーション」に従い、監査の過程で生じた問題点及び監査役等に資する情報を共有するため、監査役等への報告及び継続的な協議を通じて、双方向のオープンかつ率直な意見交換を実施しています。

法人の構成員の士気を高め、職業的専門家としての能力を保持・発揮させるための人材育成の環境や人事管理・評価等に係る体制の整備

当法人は、構成員には、専門的なデータベースの利用を推奨するとともに、日本公認会計士協会が提供する研修、当法人独自の研修、さらにOJT 等を通じて、職業的専門家としての必要な知識・能力を継続的に高め、発揮できるよう努めています。また、監査チームの現場での課題や問題に関しては、他の監査チームに共有すべき課題や問題を、監査対応のルールやマニュアルをグループウェアで共有し、監査チームで検討することで各自の能力の向上に活かしています。人事担当社員は、常に人員配置や監査体制、スケジュールに配慮し、齟齬やリソース不足がないように対応しています。人事評価について、当法人では、経営理念や行動指針に応じた人材を評価して考課および報酬につなげる制度を適切に運営し、構成員の士気を高めるようにしています。

監査に関する業務の効率化及び企業においてもデジタル化を含めたテクノロジーが進化することを踏まえた深度ある監査を実現するためのIT 基盤の実装化(積極的なテクノロジーの有効活用を含む。)に係る検討・整備

IT担当社員が専門家を通じ、ITを活用して深度ある監査の検討を実施することのみならず、監査に関する業務の効率化に向けた施策をIT担当者と継続的に検討し、その結果を社員会に報告しています。また、IT担当社員は、IT基盤の実装化(積極的なテクノロジーの有効活用含む)の検討を積極的に行い、被監査会社におけるデジタル化を含めたテクノロジーの進化を踏まえた深度ある監査のために、最近のIT動向を把握してIT担当者と現状の監査現場の課題および問題点を検討して社員会に報告し、監査の現場に適切に反映させることを心がける体制を整備・運用しています。

監査調書の電子化についても、電子監査調書システムを開発し、導入を推し進めています。

また、当監査法人は、業務におけるAIの利用を検討し、さらなる効率化を模索しています。 -

2-3. 監査法人は、経営機能を果たす人員が監査実務に精通しているかを勘案するだけではなく、法人の組織的な運営のための機能が十分に確保されるよう、経営機能を果たす人員を選任すべきである。

当法人は、適格性の基準等に基づき、監査実務や経営機関の各役割に適任であることに加え、経営理念や行動指針を体現しており、人間性、誠実性、協調性、内外への貢献度、普段から組織人として責任ある行動をとって、経営機能を十分に果たすことができるような者を社員として選任しています。

社員には、法人運営のためそれぞれの適性に応じた経営機能的役割が割り当てられています。

原則3

監査法人は、監査法人の経営から独立した立場で経営機能の実効性を監督・評価し、それを通じて、経営の実効性の発揮を支援する機能を確保すべきである。

-

3-1. 監査法人は、経営機関等による経営機能の実効性を監督・評価し、それを通じて実効性の発揮を支援する機能を確保するため、監督・評価機関を設け、その役割を明らかにすべきである。また、規模・特性等を踏まえて監督・ 評価機関を設けないとした場合は、経営機能の実効性を監督・評価する機能 や、それを通じて実効性の発揮を支援する機能を確保すべきである。

当法人では、2-1に記載のとおり、社外の独立した専門家を第三者経営監督役として設置し、当該監督役が、理事長および社員会の経営機能を、公益的な見地から当監査法人への指南役としての役割で監督・評価しており、経営機能の実効性を確保できる組織体制を担保しています。

-

3-2. 監査法人は、組織的な運営を確保し、公益的な役割を果たす観点から、自らが認識する課題等に対応するため、独立性を有する第三者の知見を活用すべきである。併せて、当該第三者に期待する役割や独立性に関する考え方を明らかにすべきである。

当法人では、3-1に記載のとおり、社外の独立した専門家を第三者経営監督役として設置し、必要な課題等に対応するための助言を受けています。第三者経営監督役には当法人の組織的な運営や現場実務等の課題への助言を通じて、公益的な見地から当法人への指南役としての役割を期待しています。また、当該第三者経営監督役の独立性については、当監査法人の社員や構成員と顧客との関係に適用している独立性と同様の基準を適用しており、適切な独立性を保っていると判断しています。

-

3-3. 監査法人は、監督・評価機関の構成員又は独立性を有する第三者について、例えば以下の業務を行うことが期待されることに留意しつつ、その役割を明らかにすべきである。

- 経営機能の実効性向上に資する助言・提言

- 組織的な運営の実効性に関する評価への関与

- 経営機能を果たす人員又は独立性を有する第三者の選解任、評価及び報酬の決定過程への関与

- 法人の人材育成、人事管理・評価及び報酬に係る方針の策定への関与

- 内部及び外部からの通報に関する方針や手続の整備状況や、伝えられた情報の検証及び活用状況の評価への関与

- 被監査会社、株主その他の資本市場の参加者等との意見交換への関与

当法人は、社外の独立した専門家を第三者経営監督役として設置し、当該監督役が当法人の経営機能を、公益的な見地から監督・評価しており、当法人の期待する役割・業務について、以下のような内容を規定しこれを明確にしています。

3-1および3-2に記載のとおり、社外の独立性を有する第三者としての専門家(第三者経営監督役)の役割は、当法人の経営から独立した立場で経営機能の実効性を監督・評価し、それを通じて、経営の実効性の発揮を支援していただくことにあります。また、当法人の組織的な運営や現場実務等の課題への助言を通じて、公益的な見地から当法人への指南役としての役割も期待しています。さらに、上場企業等を監査する監査法人が、資本市場において公益的な役割を果たすために、監査品質の持続的な向上に向けて透明性の高い組織的な運営を確保するために、様々な知見を頂くことも念頭にあります。その役割を踏まえ、以下の業務を行っていただいています。

幅広いご経験や専門的な知見による客観的で公益的な見地からの以下の助言・提言・関与

- 公益的な見地からの助言・提言

- 経営機能の実効性向上に資する助言・提言

- 組織的な運営の実効性に関する評価への関与

- 経営機能を果たす人員又は独立性を有する第三者の選解任、評価及び報酬の決定過程への関与

- 法人の人材育成、人事管理・評価及び報酬に係る方針の策定への関与

- 内部及び外部からの通報に関する方針や手続の整備状況や、伝えられた情報の検証及び活用状況の評価への関与

- 被監査会社、株主その他の資本市場の参加者等との意見交換への関与

-

3-4. 監査法人は、監督・評価機関等がその機能を実効的に果たすことができるよう、監督・評価機関の構成員又は独立性を有する第三者に対し、適時かつ適切に必要な情報が提供され、業務遂行に当たっての補佐が行われる環境を整備すべきである。

当法人では、監督・評価機関等がその機能を実効的に果たすことができるよう、独立性を有する第三者(第三者経営監督役)に、社員会から必要な情報を報告しており(必要な場合は社員会にオブザーバーとして参加)、適時かつ適切に必要な情報が提供される体制となっています。業務遂行に当たっての補佐が必要な場合には、独立性を有する第三者の求めに応じて、理事長および品質管理責任者が業務執行その他の必要情報を追加で提供し、監督・評価のみならず助言機能を実効的に果たすことができる環境を整備しています。

業務運営

原則4

監査法人は、規模・特性等を踏まえ、組織的な運営を実効的に行うための業務体制を整備すべきである。また、人材の育成・確保を強化し、法人内及び被監査会社等との間において会計監査の品質の向上に向けた意見交換や議論を積極的に行うべきである。

-

4-1. 監査法人は、経営機関等が監査の現場からの必要な情報等を適時に共有するとともに経営機関等の考え方を監査の現場まで浸透させる体制を整備し、業務運営に活用すべきである。また、法人内において会計監査の品質の向上に向けた意見交換や議論を積極的に行うべきである。

各社員が担当の監査チームの現場からの必要な情報等を適時に収集し、月次で開催する社員会で報告し社員全体で必要情報等を共有して意見交換しています。さらに、各社員は当該情報等を社員会で検討した結果を監査チームの構成員にフィードバックし監査の現場でも意見交換や議論を行い、会計監査の品質を向上するように努めています。これにより、経営機関等と監査の現場との双方向のコミュニケーションを実現しています。また、社員会によって新しい事象への対応等、検討した情報等を各社員が各々の監査チームに報告して浸透させ、監査の現場に実践し会計監査の品質の向上に努めています。

-

4-2. 監査法人は、法人の構成員の士気を高め、職業的専門家としての能力を保持・発揮させるために、法人における人材育成、人事管理・評価及び報酬に係る方針を策定し、運用すべきである。その際には、法人の構成員が職業的懐疑心を適正に発揮したかが十分に評価されるべきである。

当法人は、求める人材について、真摯に高度な監査の品質を維持、向上させていくことを最重要と考え、専門家として妥協することなく業務に打ち込み、ステークホルダーのニーズを満たしており、また、経営理念や新月訓にあるような適切な職業的懐疑心を持ち正当な注意義務を履行し、専門家としての社会的使命を果たせるプロフェッショナルな人材であると考えています。当法人は、そのような人材を採用、評価する人事制度及び報酬体系を構築しており、このような人事制度の運営により、当法人が求めるべき人材が育ち、その構成員が品質管理を最重要に位置付けて能力を保持・発揮することができる動機付けとなっています。

-

4-3. 監査法人は、併せて以下の点に留意すべきである。

法人のそれぞれの部署において、職業的懐疑心を適切に発揮できるよう、幅広い知見や経験につき、バランスのとれた法人の構成員の配置が行われること

当法人では、各社員を含む構成員の配置において、その経験や能力を勘案してバランスのとれた法人構成となるように検討を行っています。特に、監査の実務を行う構成員については、職業的懐疑心を適切に発揮できるよう、コンサルティング業務経験者、税務経験者、内部管理業務経験者等、監査業務以外の業務経験を有する者をできるだけ採用して各現場に配置し、その幅広い知見や経験を監査の現場に活かすようにしています。

人事担当社員は、監査契約を踏まえ、監査チームのバランスが取れ、監査資源が十分かつ適切に配置されているか常に対処しています。法人の構成員に対し、例えば、非監査業務の経験や事業会社等への出向などを含め、会計監査に関連する幅広い知見や経験を獲得する機会が与えられること

当法人は、被監査会社には、独立性の観点から非監査業務を提供しないという法人の方針(ショートレビューや監査契約を前提とした会計処理のアドバイザリー、コンフォートレターといった監査に関連する非監査業務は除く)です。ただし、被監査会社以外には、本来の監査業務に支障がない範囲内で、非監査業務を提供しています。これは、当法人の構成員に対する多様な働き方の提供およびこれによる優秀な人材の確保、非監査業務等により幅広い知見や経験を獲得する機会を構成員が得ることができるという有用な側面があるためです。また、業務委託契約の内容によって、当法人の監査業務の独立性に抵触しない、かつ、利益相反しない範囲内で、品質管理基準その他の業界の規律に反しないかぎり、構成員である常勤職員が兼業・副業を行うことや、非常勤職員が個人で独自に非監査業務を行うことを禁止していません。当該方針により、構成員に幅広い知見や経験を獲得する機会を提供できると考えています。

法人の構成員の会計監査に関連する幅広い知見や経験を、適正に評価し、計画的に活用すること

当法人は常時、会計監査を行う人材を採用しています。これまでの会計監査に関連する幅広い知見や経験を採用時に評価し、その経歴や能力に応じた適切な現場への配置となるよう常に検討しています。また、構成員の知見や経験を監査現場実務に反映させられる業種業界の会社への配置を計画することで、計画的に法人構成員の知見や経験を活用しています。

法人の構成員が業務と並行して十分に能力開発に取り組むことができる環境を整備すること

当法人はOJT により業務の中で能力開発ができるような環境を整備しています。また、外部の専門的なデータベースの活用、各種の研修や非監査業務や兼業または副業での監査以外の業務の実施により十分に能力開発に取り組める環境になっていると考えます。

-

4-4. 監査法人は、被監査会社のCEO・CFO 等の経営陣幹部及び監査役等との間で監査上のリスク等について率直かつ深度ある意見交換を尽くすとともに、監査の現場における被監査会社との間での十分な意見交換や議論に留意すべきである。

2-2に記載のとおり、当法人では、経営者等とのコミュニケーションが重要であるとの認識から、被監査会社の意思決定を行っているCEOやCFO等の経経営者等と、最低でも年1回の経営者等との意見交換を実施しています。また、監査基準報告書260「監査役等とのコミュニケーション」に従い、監査役等とのコミュニケーションを実施しています。これらにより、被監査会社の経営者等および監査役等が把握している企業環境・経営環境の理解に対する実質的な考え、会社が目指す方向性、その他会社が認識している課題等に傾聴するだけでなく、当該情報をもとに被監査会社の重要な虚偽表示リスクの評価や各種の判断に及ぼす影響を常に意識して意見交換しています。また、そこで得られた監査上のリスク等に関連する情報については、監査チームで共有され、現場実務の中で再度意見交換がなされることにより、有効に活用されています。

-

4-5. 監査法人は、内部及び外部からの通報に関する方針や手続を整備するとともにこれを公表し、伝えられた情報を適切に活用すべきである。その際、通報者が、不利益を被る危険を懸念することがないよう留意すべきである。

当法人は、内部通報制度を採用して内部の者からの意見や現場情報を収集して対応・改善できる体制を整備・運用しています。当法人は、当法人の理事長または顧問弁護士に、通報者が直接通報できる体制としており、通報者が不利益を被らないよう十分に配慮し、慎重かつ適切に対応・改善を行っています。また、外部からの通報に関する経路として、監査ホットラインを当法人のホームページの冒頭に明示し、外部からの通報が容易に行える仕組みを設けています。また、そこで得た情報については、通報者が不利益を被らないように配慮し、適切にアナウンスしたうえで、理事長または担当社員が慎重に対応して処理しています。

透明性の確保

原則5

監査法人は、本原則の適用状況などについて、資本市場の参加者等が適切に評価できるよう、十分な透明性を確保すべきである。また、組織的な運営の改善に向け、法人の取組みに対する内外の評価を活用すべきである。

-

5-1. 監査法人は、被監査会社、株主、その他の資本市場の参加者等が評価できるよう、本原則の適用の状況や、会計監査の品質の向上に向けた取組みについて、一般に閲覧可能な文書等で、わかりやすく説明すべきである。

当法人は、被監査会社、株主、その他の資本市場の参加者等が当法人を評価できるよう本原則の適用の状況を当法人のホームページにおいて、できるだけ詳細に記載しています。また、本原則の適用の状況以外にも、被監査会社、株主、その他の資本市場の参加者等が会計監査の品質向上に向けた取組みを評価できるように「監査品質に関する報告書」等により、当法人の監査品質に関する情報を適切に説明しています。

-

5-2. 監査法人は、品質管理、ガバナンス、IT・デジタル、人材、財務、国際対応の観点から、規模・特性等を踏まえ、以下の項目について説明すべきである。

会計監査の品質の持続的な向上に向けた、自ら及び法人の構成員がそれぞれの役割を主体的に果たすためのトップの姿勢

理事長は、理事長、当法人の社員及び各構成員が会計監査の品質の持続的な向上に向けた各自の役割を主体的に果たすために、その施策や考え方を常に発信しています。詳細は、1-1に記載しています。

法人の構成員が共通に保持すべき価値観及びそれを実践するための考え方や行動の指針

当法人は、構成員に対して、ホームページの経営理念、新月訓、行動指針にあるような価値観を共有し、これらの実践につながるよう、常に施策を検討、発信しています。つまり、当法人は、真摯に高度な監査の品質を維持、向上させていくことを最重要と考え、専門家として妥協することなく業務に打ち込み、ステークホルダーのニーズを満たしていること、適切な職業的懐疑心を持ち正当な注意義務を履行し、専門家としての社会的使命を果たせるプロフェッショナル人材を育成できるような土壌を作っていくことが重要であると考えています。詳細は、1-2に記載しています。

監査法人の中長期的に目指す姿や、その方向性を示す監査品質の指標( AQI:Audit Quality Indicator) 又は会計監査の品質の向上に向けた 取組みに関する資本市場の参加者等による評価に資する情報

当法人は、比較的小規模な監査法人として、当該規模に応じ、大規模な企業の監査ではなく、相対的に小規模で成長が見込まれる企業、例えば、これから資本市場の担い手となっていくことが期待される上場準備企業やそのステークホルダーへの貢献ができる組織となることを、目標の一つに設定しています。当該目標を達成するため、「監査品質に関する報告書」でそのインディケーターとなる監査品質の指標(AQI)を定め、資本市場の参加者等が評価できる情報を提供してまいります。

監査法人における品質管理システムの状況

当法人は、品質管理システムの構成要素毎に、達成すべき品質目標を定め、これを阻害しうるリスクを品質リスクとして識別しています。当法人の品質管理担当は、当該品質リスクに対応するための方針および手続を定め、これを品質管理システムとして整備、運用しています。当該品質管理システムの整備・運用状況の有効性は、最終的に理事長が評価し、検出された不備については、改善策を実行し更なる監査品質の向上に繋げています。

経営機関等の構成や役割

2-1参照

監督・評価機関等の構成や役割。独立性を有する第三者の選任理由、役割、貢献及び独立性に関する考え方

3-1、3-2、3-3、3-4参照

法人の業務における非監査業務(グループ内を含む。)の位置づけについての考え方、利益相反や独立性の懸念への対応

1-5参照

監査に関する業務の効率化及び企業におけるテクノロジーの進化を踏まえた深度ある監査を実現するためのIT基盤の実装化に向けた対応状況(積極的なテクノロジーの有効活用、不正発見、サイバーセキュリティ対策を含む。)

当法人は、監査に関する業務の効率化及び企業におけるテクノロジーの進化を踏まえた深度ある監査を実現するために、IT基盤の実装化に向けた対応を常に検討しており、具体的には以下のような仕組みを整備しています。

(IT の活用)

被監査会社等とのデータの受け渡しは、セキュリティの確保された外部オンラインストレージで行うこととし、メールの誤送信等による情報漏洩を防止する観点から電子メールによる受け渡しは原則として行いません。

監査調書の電子化についても、電子監査調書システムを開発し、導入を推し進めています。電子化された監査調書は、監査調書の最終的な整理日以降、所定の手続を経ない限り一切修正または追加することはできず、監査調書の不適切な変更防止をシステムの面で担保しています。

また、当監査法人は、業務におけるAIの利用を検討し、さらなる効率化を模索しています。(情報セキュリティ)

当監査法人では情報セキュリティポリシー、情報セキュリティ対策基準及び情報セキュリティ実施手順書を策定し、情報セキュリティの確保に最大限取り組んでいます。

具体的には、業務で使用している端末へのデータ保存は禁止し、さらにUSB メモリ等の外部ストレージ接続を原則禁止としています。また、端末のシャットダウン時にデータを自動的に暗号化して安全なクラウドに保管し、端末にデータを残さないツールやリモートワイプツールの導入により、端末からの情報流出のリスクを低減しています。(研修)

すべての構成員に対し、法人のセキュリティポリシー・情報セキュリティ対策基準等を正しく理解させ、業務上使用する情報を適切に取り扱わせるために、継続的な教育研修を実施しております。

これらの仕組みについて、定期的なセルフチェック及びモニタリングを通じて、その運用が徹底されていることを確認しています。

また、ITの進歩等、組織を取り巻く状況の変化を踏まえ、適宜に規程類の改訂も行っています。規模・特性等を踏まえた多様かつ必要な法人の構成員の確保状況や、研修・教育も含めた人材育成方針

当法人は、当法人で採用された者について、その職位や職務に応じて、担当上長を定め、その者が採用者の意見を聞き、育成していく方針をとっています。当法人は、監査未経験者を採用していないため、基本的に、担当上長が、採用者にとって必要な知識とスキルを把握し、OJTで伸ばしていく育成方法となっています。

当法人では、監査の品質の向上のため、専門的なデータベースの利用や、専門的知識、能力の習得、改正された法規や職業専門家としての素養、監査ツールやマニュアルの適切運用等の研修を実施し、職業的懐疑心の醸成や不正に関する事例等の検討も、監査現場でのディスカッションやOJTも含めて実施しています。

当法人は、すべての構成員に対して、日本公認会計士協会や各種団体が行っているセミナーや研修のみならず、CPD(継続的専門能力開発)制度の法人所定の必須単位の取得、また、法人指定の研修の実施等を行うことで、必要な知識を得られる体制としています。特定の被監査会社からの報酬に左右されない財務基盤が確保されている状況

当法人は、特定の関与先に依存しない財務基盤を持つために、被監査会社との独立性の観点から、当法人の倫理規則において、2年連続して、社会的影響度の高い事業体である特定の監査業務の依頼人に対する報酬依存度が15%を超える場合又は超える可能性が高い場合には、独立性を阻害する要因の重要性の程度を許容可能な水準まで軽減することができるかどうか判断し、必要と判断した場合には規定された必要な措置を講じる方針を採用しています。また、当該報酬依存度が高い状況が継続する場合には、監査業務への影響を鑑み、当該監査契約を受嘱しないことを検討しています。

海外子会社等を有する被監査会社の監査への対応状況

当法人は、グローバルに事業展開する非監査会社への対応として、海外展開する監査先の海外子会社等の監査については、監査基準報告書600「グループ監査における特別な考慮事項」に基づき行っています。海外子会社等の監査においては、現地構成単位の監査人の適格性の検討、監査指示書の送付、計画段階でのリスク評価から意見表面にいたる全過程における適時のコミュニケーションや監査調書のレビュー、監査結果の受領と検証を行うとともに、必要に応じて当法人が海外子会社等へ往査する方針です。

監督・評価機関等を含め、監査法人が行った、監査品質の向上に向けた取組みの実効性の評価

当法人は、監督・評価機関等を含め、当法人の行っている監査品質の向上に向けた取組みの実効性の評価を監査品質に関する報告書やホームページで発信し、その取組みの実効性を理事長が最終的に評価し、社員会で承認を受けることで監査品質の向上に常に寄与する仕組みを整備および運用しています。

-

5-3. グローバルネットワークに加盟している監査法人や、他の法人等との包括的な業務提携等を通じてグループ経営を行っている監査法人は、以下の項目について説明すべきである。

グローバルネットワークやグループの概略及びその組織構造並びにグローバルネットワークやグループの意思決定への監査法人の参画状況

グローバルネットワークへの加盟やグループ経営を行う意義や目的( 会計監査の品質の確保やその持続的向上に及ぼす利点やリスクの概略を含む。)

会計監査の品質の確保やその持続的向上に関し、グローバルネットワークやグループとの関係から生じるリスクを軽減するための対応措置とその評価

会計監査の品質の確保やその持続的向上に重要な影響を及ぼすグローバルネットワークやグループとの契約等の概要

当法人は、海外のネットワークファームとの業務提携を行っていません。

-

5-4. 監査法人は、会計監査の品質の向上に向けた取組みなどについて、被監査会社、株主、その他の資本市場の参加者等との積極的な意見交換に努めるべきである。その際、監督・評価機関の構成員に選任された独立性を有する第三者の知見を活用すべきである。

当法人は、会計監査の品質の向上に向けた取組みなどについて、被監査会社のCEO、CFO、内部監査室、監査役等と積極的な意見交換に努めてまいります。また、その際には当法人の社員のみならず、監督・評価機関の構成員に選任された独立性を有する第三者(第三者経営監督役)に相談し、知見を活用していく所存です。さらに、日本公認会計士協会のホームページの「上場会社の監査を担う中小監査事務所トップメッセージサイト」に、当法人の会計監査の品質の向上に向けた取組みなどについて掲載し、被監査会社、株主、その他の資本市場の参加者等へ発信することで、積極的な意見交換に役立てる方針です。

-

5-5. 監査法人は、本原則の適用の状況や監査品質の向上に向けた取組みの実効性を定期的に評価すべきである。

当法人では、本原則の適用の状況や監査品質の向上に向けた取組みについて、監督・評価機関の構成員に選任された独立性を有する第三者(第三者経営監督役)に相談し、当該監督役から必要な助言を受けることで、これらの取組みの実効性を確保しています。さらに、本原則の適用の状況などの品質管理システムの整備・運用状況の有効性について、最終的に理事長が定期的に評価しています。

-

5-6. 監査法人は、資本市場の参加者等との意見交換から得た有益な情報や、本原則の適用の状況などの評価の結果を、組織的な運営の改善に向け活用すべきである。

当法人は、被監査会社のCEO、CFO 等の経営者等、内部監査室、監査役等と会計監査の品質の向上に向けた取組み等について、積極的な意見交換を行って得た有益な情報や独立性を有する第三者(第三者経営監督役)からの助言については、社員会においてフィードバックする体制としており、当法人の組織運営の改善に活用しています。

本原則の適用の状況などの品質管理システムの整備・運用状況の有効性については、最終的に理事長が評価しており、検出された不備については、社員会で承認した改善策を実行することで、監査品質の向上と組織的な法人運営へと繋げています。