監査品質に関する報告書

2025年度版(2024年7月1日~2025年6月30日)

本報告書の目的:様々なステークホルダーの皆様に、私共の現在、未来の姿への理解と対話を行い、監査品質の向上を実現するためにあります。

1. 監査品質向上に向けた取組及び事務所概要

(1)監査事務所の最高経営責任者からのメッセージと監査品質への取組状況(経営方針及び監査品質向上に向けた取組について)

ご挨拶

2010年3月に「新月」という監査法人を創設しました。「新月」とは何もないスタートという意味であり、当初の「新月の理念」をもとにメンバーが集まり、ゼロから歩みを始めました。

新月の理念:月のようにお客様に寄り添い、不透明な経済社会のなか、その行く手を照らす標の月のような事務所となる。

現在の日々高度化・複雑化する企業経営の中にあり、財務・会計業務も高度かつ複雑なものとなっています。

このような急激な環境変化の中、監査業務で豊富なキャリアを積んできた者のみならず、上場企業の監査役を経験し企業経営を内部から経験してきた者、IPO支援を行ってきた者、企業の開示情報を分析・評価してきた者など、様々なキャリアを積んできた者たちがリーダーシップをとって新月有限責任監査法人を運営しています。

このメンバー構成を活かしながら自由闊達な社内外の意見にも耳を傾け、常に多面的な視野を持って業務を遂行することにより、お客様の多様なニーズに高いレベルで対応できるものと確信しています。

監査業務につきましては、真摯に高度な監査の品質を維持、向上させていくことを最重要に位置づけるとともに、効率的な実施も追求します。また、企業の内部統制・業務運営の適正化・充実にも積極的に貢献し、企業ひいては資本市場の健全な発展に寄与したいと考えています。

その他の業務につきましても、お客様の規模や業種等に最も適合する業務執行を心がけて、内外に魅力のある事務所となり、経済社会の一隅を照らす所存です。

理事長 佐野 明彦

私たちの存在意義(purpose)

fulfill(何もないところや隙間を満たしていく存在)

大資本の担わない小規模・周辺(地方)・細部の成長性ある企業に寄り添い、月が満ちるように共に成長して経済社会へ真の貢献ができる存在

経営理念(法人の価値観・信念・想い)

新月会計ファームグループは、素晴らしい会計人を育て、企業の健全な成長を支え、豊かな経済および社会の発展に寄与し、皆様方より常に信頼される公器な集まりを目指しています。

社是(経営の方針・法人の求める姿)

- ~新月訓~

- 一 礼節を重んじ、常に愛があり謙虚で至誠にして真の優しさを持つ

- 一 自他、公私の利一如の心で、常に自己研鑽して真摯に仕事に打ち込み皆様に貢献する

- 一 質実剛健で思慮深く心身ともに清潔で自分に嘘のない真っ直ぐな生き方をする

- 一 周りの人々、地域社会を大切にし、報謝の心を忘れない

ビジョン(目指す将来像、姿)

会社の規模、地位の高低などあらゆる条件の違いに関わらず、公正に業務を完遂する監査法人となる。

「適切な監査業務が会社を良くし、会社が良くなると経済が良くなり、経済が良くなると家庭も豊かになり、日本全体が豊かになる」ために良い会計人を育成する。

行動指針(新月会計人として行動するときの心得)

深い洞察と知恵で社会と顧客のニーズに貢献する(深い洞察と知恵で物事の真の本質を理解し真心をもって行動する)。

職業専門家として業務の品質を最重要と考え、適切な職業的懐疑心を持ち、常に質の高い倫理観を保持する。

会計監査を巡る課題や知見、経験を常に共有し、積極的に議論が行える自由闊達で開放的な風土を醸成する。

当法人の監査品質の指標:AUDIT QUALITY INDICATOR (AQI)

事務所の状況

- ①監査事務所の職位ごとの人員構成

- 2025年6月現在 社員 23.1% マネージャー 25.0% その他専門要員 48.1% 事務職員 3.8% 専門要員の常勤比率 36.5%

-

将来の目標

監査資源の充実のため構成員の50%以上を常勤化とする。また、全てのマネージャーを常勤化して、現場業務の監査資源の安定的な確保を図る。

※マネージャー(被監査会社の現場主担当であるか、当監査法人の人事評価により監査チームを統括できるもの)

※常勤者とは、年間想定勤務日数が100日以上の者

- ②品質管理業務の人員数と作業時間

-

2025年6月現在

9名 人員構成比率17.3%

品質管理業務作業時間1,327時間 - 将来の目標 品質管理に携わる人員の充実のため、人員構成比率20%以上とする。品質管理の作業時間数1,300時間以上を継続する。

- ③離職率(退職または前年と比べアサインが1日もなくなった者の比率)

-

2025年6月現在

非常勤勤務人員離職人数 2名

パートナー・マネージャー・事務職員離職人数 0名

合計2 名 離職率3.7% - 将来の目標 離職しない魅力ある監査法人として、常時1.0%以下とする。

人材投資

- ④研修時間

-

2025年6月現在

CPD(継続的専門能力開発)制度40単位取得(概ね40時間)達成率100%

法人推奨CPD 研修取得達成率100%

全体研修出席率(事後受講を含む) 69.1% - 将来の目標 CPD制度40単位取得達成率100%、法人推奨CPD件取得達成率100%、法人全体研修出席率(事後受講を含む)100%とする。

- ⑤監査以外の職務経験

- 2025年6月現在 専門要員のうち、監査法人以外の外部職歴の経験(当法人よりの出向含)がある者の比率 72.0%

- 将来の目標 外部の知見を取り入れるため、外部職歴のある者の比率80%以上とする。

監査の結果

- ⑥外部機関による検査等

- 2025年6月現在 直近の日本公認会計士協会よりの品質管理レビュー結果重要な不備のない実施結果 CPAAOB の検査結果 未了

- 将来の目標 外部機関による評価の維持のため、日本公認会計士協会の品質管理レビューの重要な不備のない実施結果の継続、CPAAOBの検査結果において、重要な不備のない実施結果の受領、を継続する。

- ⑦監査事務所内の内部検証

- 2025年6月現在 法人内定型的検証結果 重要な不備件数0件

- 将来の目標 自浄作用のある組織として、法人内定型的検証の結果において、重要な不備件数0件を継続する。

- ⑧独立性に関する検査

- 2025年6月現在 独立性確認の回答率100%

- 将来の目標 独立性を重視する組織として、独立性確認のための利害関係調査違反件数0件を継続する。

- ⑨規制当局等による処分

- 2025年6月現在 直近の日本公認会計士協会よりの品質管理レビュー結果処分なし CPAAOBの検査結果 未了

- 将来の目標 規制当局等への適切な対応の維持のため 日本公認会計士協会による品質管理レビュー結果が「処分なし」の継続CPAAOBによる検査結果が「処分なし」の受領を継続する。

- ⑨規制当局等による処分

- 2025年6月現在 直近の日本公認会計士協会よりの品質管理レビュー結果処分なし CPAAOBの検査結果 未了

- 将来の目標 規制当局等への適切な対応の維持のため 日本公認会計士協会による品質管理レビュー結果が「処分なし」の継続CPAAOBによる検査結果が「処分なし」の受領を継続する。

- ⑩内部統制の不備等の報告

- 2025年6月現在 被監査会社の内部統制の重要な不備の件数 0件

- 将来の目標 被監査会社における監査上の対応を早期に図るため、軽微な不備を早期に検出し、その是正を促すことで、被監査会社の内部統制の重要な不備の件数0件を継続する。

監査チームの状況

- ⑪専門要員の構成と経験

- 2025年6月現在 監査専門要員の監査経験年数 平均18.1年

- 将来の目標 監査経験による職業的懐疑心の醸成維持のため、15年以上を継続する。

(2)事務所概要

沿革

- 2010年 3月 大阪市北区に法人設立

- 2015年 12月 上場会社等監査事務所として上場会社の監査開始

- 2021年 12月 東京都中央区銀座に東京事務所開設

- 2024年 7月 上場会社等監査事務所登録

- 2025年 12月 当監査法人の被監査会社が東京証券取引所グロース市場に上場実現

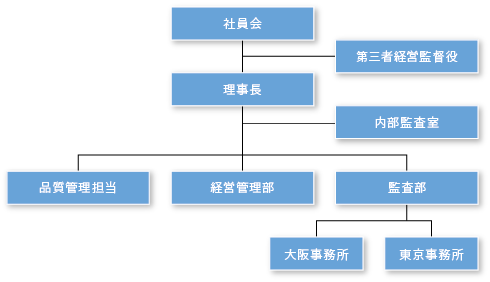

組織図

法人概要

- 事務所

- 大阪

〒530-0001

大阪市北区梅田1-3-1 大阪駅前第一ビル6階1-101

TEL:06-6344-4577 - 東京

〒104-0061

東京都中央区銀座7-17-11 銀座大雄ビル4階

TEL:03-5801-5802

- 設立

- 2010年3月19日

- 代表者

- 佐野 明彦

- 社員及び専門職員の職位ごとの人員数・構成割合

-

職位 2025年6月30日現在 人員数 構成割合 社員※1

(上記の内特定社員)12名

(1名)23.1%

(1.9%)マネージャー※1

(上記のうち非常勤※2)13名

(8名)25.0%

(15.4%)その他の専門職員※1

(上記のうち非常勤※2)25名

(25名)48.1%

(48.1%)事務職員※1 2名 3.8% 合計 52名 100% ※1:各構成員の主たる役割は次のとおりです

- 社員・・・監査事務所の経営・品質管理、監査業務の意見表明の責任を負う者

- マネージャー・・・監査業務の統括的な管理者となり、適切な業務運営のため監査チームにおいて主査を統括または主査を担う者

- その他の専門職員・・・監査チームの主査または監査チームのメンバーとして業務担当者となり、主査となった場合には、監査計画の立案や現場作業のコントロールを担う者

- 事務職員・・・監査の品質管理業務や監査手続きの一部の事務作業を担う者

※2:常勤者とは年間想定勤務日数が100日以上の者をいい、非常勤とはそれ以外の者をいう

- 被監査会社数

-

契約種類 2025年6月30日現在 会社数 金商法・会社法監査 2社 会社法監査 3社 その他の法定監査 9社 任意監査 10社 上場準備監査 (9社) その他 (1社) 合計 24社

2.経営管理の状況等

(1)品質管理基盤

品質管理方針

高度で複雑化し、絶え間ない変化にある社会において、経営理念の通りの素晴らしい会計人を育て、企業の健全な成長を支え、豊かな経済および社会の発展に寄与し、皆様方より常に信頼される公器な集まりになるためには、高品質な監査業務を常に維持、向上していくことが最重要な事項です。そこでは、ステークホルダーの皆様とのコミュニケーションを通じ、変わりゆく期待に対応する監査の品質を考えて、その期待を超える品質をさらに醸成していく基盤を整えていくことが求められていると思います。

当監査法人は、自由で明るく前向きで風通しが良くコミュニケーションのとりやすい組織風土のもと、法人の規模と監査リソースのバランス、法人の経営方針と構成員の職業意識のギャップを常に意識して、真に高品質な監査業務を行うことを目指しています。

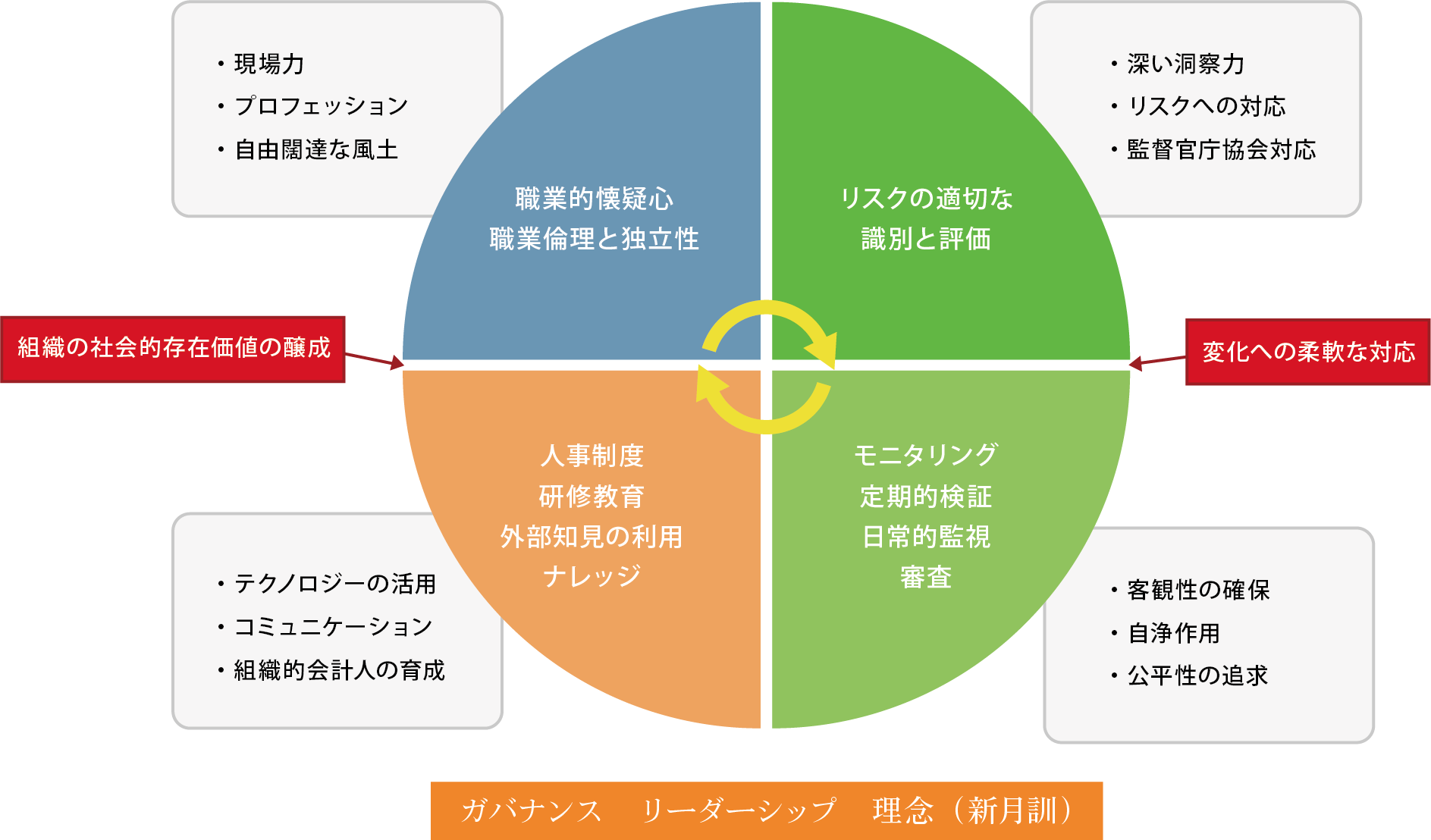

新月の監査品質~監査品質向上への取組み及び考え方~

品質管理の体系または重要観点は以下の通りです。

- ①プロフェッショナルで充実したインプットおよび基盤の醸成

- 適正な職業的懐疑心、職業倫理と独立性の完全な保持

- 最適な人材配置のための人材採用と人事制度の充実

- 自由闊達な風土と現場への対応実践力の醸成

- 監査基準報告書や各種の法規等の深い理解と現場への適用

- ITツールの充実

- ②深い洞察力によりリスクを適切に識別と評価し、深度の高い監査の実践

- 新規契約の締結及び更新のリスク管理の徹底

- 不正リスクへの対応の意識化の徹底

- 専門的な見解の問合せ先の適格性の保持

- 監査上の判断の相違、不服異議の申し立ての丁寧な対応

- 監督官庁等への対応

- ③変化に対応するための客観的で公平な監視と改善による自浄作用

- 監査責任者の監督及び査閲の時間の確保

- モニタリング(定期的検証、日常的監視)の充実

- 内部通報制度の浸透

- 監査ホットラインによる外部通報の利用の促進

- 社外チェック(日本公認会計士協会の品質管理レビュー等)の適切な対応

- ステークホルダーとのコミュニケーションの充実(被監査会社のCEO、CFO、監査役等)

- 審査制度の充実

- ④組織的会計人の育成のための様々な施策

- 理念に合致した人事制度

- 充実した研修教育制度

- 構成員との各種コミュニケーションの充実

- 外部知見の活用およびナレッジ収集

- 各種テクノロジーの探索および活用

当法人の品質管理について構成員にアンケート(2025年12月11日)をとった結果は以下の通りです。

アンケートの結果については、品質管理担当社員による検証、適切な対応を行うことにより、高度な監査の品質を維持、向上を図っています。

- ①当法人が監査業務の品質の維持向上を重視しているという姿勢を知っていますか。

- 回答率・・・・・・・・・・・・100%

- 知っているとの回答・・・・・・100%

- ②品質を重視していると思いますか。

- 回答率・・・・・・・・・・・・100%

- 重視していると思うとの回答・・・94.1%

- 重視していないと思うとの回答・・・0%

- どちらともいえないとの回答・・・5.9%

※どちらともいえないとの回答には、監査品質重視の姿勢の浸透への対応を検討中です。

- ③当法人のセキュリティポリシー、情報のセキュリティの各規程、法令及び基準に遵守又は対応していますか。

- 回答率・・・・・・・・・・・・100%

- 遵守又は対応しているとの回答・・・100%

- ④当法人の監査業務の品質に不備または改善しないといけないと思われる部分があれば自由にご記入ください。

- 多数のコメントあり、現在対応中です。

(主なコメントの概要)

・品質管理方針の浸透を深めるための今よりの繰り返しの啓蒙活動や精緻な計画化が求められる。

・電子調書、監査ツール等のIT化や情報の充実が求められる。

・現場作業の改善提案他

品質管理の概要(改訂品質管理基準への対応)

- 改訂品質管理基準への対応

- 国際監査・保証基準審議会(IAASB)により公表された国際品質マネジメント基準1号(International Standards on Quality Management 1:ISQM1)の公表にあたり、日本においても2021年11月に「監査に関する品質管理基準」が改訂されました(監査における不正リスク対応基準」、日本公認会計士協会の実務指針である品質管理基準報告書第1号「監査事務所における品質管理」、第2号「監査業務に係る審査」監査基準報告書第220号「監査業務における品質管理」含む)。

この改訂に伴い、当法人としても、品質管理システムの各構成要素を整備及び運用して、評価し、不備を改善していくプロセスを整備しました。そのプロセスは法人自らが設定した品質目標に対する品質リスクを識別してそれに対応する品質管理システムを適切に整備運用していくことです。

- 職業倫理と独立性

- 当法人は、公認会計士法等の法令、日本公認会計士協会が規定する倫理規則等に基づき、職業倫理と独立性の規程を定めています。当法人の構成員は当該規程に基づき、公認会計士としての職業倫理と独立性を遵守しています。新規に監査契約を締結する場合、または定期的に独立性のチェックリストを全ての構成員より入手しています。独立性に抵触するおそれがある場合には、慎重に検討し適切に処理しています。また、構成員にインサイダー取引についても研修を実施し、インサイダーについての誓約書を入手して徹底を図っています。加えて(5)財務基盤に記載の通り、当法人としての経済的な独立性について、特定のクライアントへの監査報酬の依存度を15%以下の水準としています。

2025年6月現在、職業倫理や独立性、インサイダーに抵触するものはいません。

2025年6月の直近の決算において、当法人で最も報酬の高い被監査会社への報酬依存度 7.1%です。

- ローテーション制度

- 当法人は、監査業務の主要な担当社員等(業務執行社員、それと同程度以上に実質的な関与をしている補助者、審査の担当者)の長期間の関与に関して一定のインターバル期間を設けています。具体的には、大会社等の監査業務については、監査業務の主要な担当社員等は、累積して7会計期間関与した後、以下の①から③までの役割に応じて、必要なインターバル期間を設けています。

①筆頭業務執行責任者として累積して7会計期間関与した場合には、その後連続する5会計期間(ただし最短でも2年間)、関与を行なわない。

②監査業務に係る審査を行う者として累積して7会計期間関与した場合には、その後連続する3会計期間(ただし最短でも2年間)、関与を行なわない。

③その他の監査業務の主要な担当社員等として累積して7会計期間関与した場合には、その後連続する2会計期間(ただし最短でも2年間)、関与を行なわない。

2025年6月現在、インターバル期間に抵触する事案はありません。

- 監査契約の新規の締結及び更新

- 当監査法人は、品質管理を適切に維持し、職業的専門家としての基準及び適用される法令等に従った責任を果たすために、監査契約を新規に締結する場合及び監査契約等を更新する場合には、契約締結前にすべての専門職員を対象として独立性を遵守していることを確認しています。また、業務の性質や状況、受嘱予定の企業の誠実性及び倫理的価値観に関する情報を入手して、受嘱予定の会社及びエンゲージメントのリスク評価を行います。さらに、監査チームについては、監査業務を実施するための十分な時間を含む適性および能力を有しているかどうかを検討し、社員会の承認を得ることとしています。

- 業務の実施

-

- ①専門的な見解の問合せ

- 専門的な見解の問合せとは、専門性が高く、判断に困難が伴う事項や見解が定まっていない事項について、専門的な知識を有する監査事務所内外の者の助言を得ることを指します。

当法人は、専門的な見解の問合せの重要性と利点を強調するとともに、監査チームによる専門的な見解の問合せを奨励する環境を整備し、品質へのコミットメントを示す組織風土の醸成に努めています。

専門的な見解の問合せを行う場合には、監査チームで討議し、十分な情報の提供等を行うことを通じて、問い合わせが有意義なものとなるようにしています。また、監査事務所外に専門的な見解の問合せを行う場合には、当該対応者の適格性を判断し助言の品質を担保できるように検討しています。

また、不正による重要な虚偽表示を示唆する状況が識別された場合、または不正による重要な虚偽表示の疑義があると判断された場合には、対応者の選任、問合窓口の設置、回答完了の確認につき品質リスクを検討し、専門的な見解の問い合わせを有効に活用できるようにするようにしています。

- ②監査上の判断の相違

- 当法人は、監査チーム内、または、監査チームと審査担当者若しくは「専門的な見解の問合せの助言者を含む監査事務所の品質管理システムにおいて活動を実施する者」との間で、監査上の判断の相違が生じることがある状況を想定しています。当該判断の相違について、解決のための十分な時間を確保するために、早期の段階でこれを識別することを奨励しています。

判断の相違がどのように解決され、結論が導き出されたのかについての文書化を含め、判断の相違を識別・対処するための手順を検討しています。法人の方針又は手続に従って、監査上の判断の相違への対処・解決ができるだけ円滑に行われるように努めています。

そのため、当法人は、監査上の判断の相違が適切に報告・解消されるように品質目標を設定することで、品質リスクを明確化し、その解決に至る品質管理システムを適切に整備および運用、並びに評価しています。不正による重要な虚偽表示を示唆する状況が識別された場合、または不正による重要な虚偽表示の疑義があると判断された場合には、品質管理責任者のもとで慎重に検討し、これが重要である場合には、社員会で検討して適切に対処することとしています。

- ③監査事務所間の引継

- 当法人は、監査事務所間の引継をする場合には、監査業務の質に重大な影響を及ぼさないよう、契約の新規の締結及び更新の関連する規程に留意するとともに、倫理規則の基本原則に基づき、後任の監査事務所に対して、監査上の重要事項を伝達することとしています。

また、当法人が監査事務所の引継を受ける場合には、前任の監査事務所に対して監査上の重要事項について問い合わせを実施することに関して、品質目標を設定することで、品質リスクを明確化し、適切に引継を実施することとしています。

また、不正による重要な虚偽表示を示唆する状況が識別された場合、または不正による重要な虚偽表示の疑義があると判断された場合には、品質管理責任者のもとで慎重に検討し、これが重要である場合には、社員会で検討して適切に対処することとしています。

- ④監査ファイルの最終的な整理並びに監査調書の管理及び保存

- 当法人は、監査ファイルの最終的な整理後に、監査調書を改ざんするなど不適切にこれを修正・追加することのリスクを認識しています。これを防止するため、「監査調書の機密性等を踏まえた管理に関する方針及び手続 」を定め、改ざん等のない適切な運営を行っています。当該規程の改ざん防止策の主な内容は以下の通りです。

- ■ 監査調書の最終的な整理について

当法人は、監査調書の最終的な整理は、監査報告書日後、60 日を超えない適切な期限内に監査ファイルの最終的な整理を完了しています。 - ■ 機密性および保管の安全性について

被監査会社の機密事項が含まれているため、外部漏洩がないように保管場所や保管責任者の特定など、監査調書の保管には機密性と保管の安全性に、細心の注意を払っています。また、職業倫理に関する規定により、情報の開示について関与先からの特段の許諾がある場合、または法令や職業倫理に関する規定に基づき守秘義務が解除されている場合を除き、監査調書に記載されている機密情報について常に守秘義務を遵守しています。 - ■ 監査調書の改ざん等の防止について

監査調書の改ざん等を防止するため、当法人は、監査事務所の整備・運用する管理手続として、以下を定めています。

・監査調書の作成、変更または査閲の履歴を明確にします。

・電子データを、書換え不能な電子データとし、変更する場合には、監査調書データ保存規則に基づき保存または変更の手続を行い、保存と変更の履歴を記録しています。

・監査事務所の方針及び手続に従わない監査調書の変更等を防止するために、その監査調書を変更する場合の手続については、変更内容を文書によって品質管理担当責任者に報告して承認を受け、監査業務に携わらない当法人のIT管理責任者またはその補助者によって変更がなされるよう、厳格に規定しています。

また、電子監査調書を来年度より導入予定です。

- ⑤不服と異議の申し立て

- 当法人は、職業的専門家としての基準及び適用される法令等に従って監査業務が実施されなかったこと、又は当法人の方針若しくは手続が遵守されなかったことに関する、不服と異議の申立てについて、適切に受領、調査し、円滑に解決するように方針を定めて対処しています。また、事務所内における内部通報制度の運用、事務所外よりホームページのホットラインで不正リスクに関連して当法人へ寄せられた情報を受け付けた場合には、品質管理責任者のもとで慎重に検討し、これが重要である場合には、社員会で検討して適切に対処することとしています。

非監査業務に対する考え方

当法人は、基本的に監査業務を主として行っており、被監査会社に対する非監査業務(コンサルティング業務や他の保証業務等)を積極的に行っていません。これは、被監査会社に対しては、独立性の観点から非監査業務を提供しないという当法人の方針(ショートレビューや監査契約を前提とした会計処理のアドバイザリー、コンフォートレターといった監査に関連する非監査業務は除く)に基づくものです。さらに、当法人の限られた監査リソースをまずは監査のために有効に使うことが、高度な監査の品質管理を維持・向上し、監査法人としての本来の社会的使命を全うすることに資すると認識しているためです。

しかし、被監査会社以外に対する非監査業務の提供については、構成員が多様なステークホルダーのニーズや絶えず変化する期待に十分に対応していくための柔軟で多角的な視点を持ち、幅広い知見と専門的能力を深めていくきっかけになる要素もあることから、本来の監査業務に支障がない限られた範囲で提供しています。結果として、現時点では監査業務と比べ相対的に小規模な業務となっています。

事務所内外のコミュニケーション

当法人は、コミュニケーション全般、非常勤職員を含む監査事務所内のコミュニケーション、被監査会社とのコミュニケーション、規制当局への通知、その他の外部者とのコミュニケーションにつき品質リスクを検討し、適切な情報と伝達の機能を有効に活用できるようにしています。

法人全体のコミュニケーションを促進するために伝達経路を確立することにより、構成員及び監査チームが法人と情報経路を通じて相互に情報を交換してコミュニケーションをとっています。

当法人は、品質に対処するために実施した活動とその有効性について、目的適合性があり、信頼性が高く、透明性のあるコミュニケーションを行うことにより、業務の品質に対する利害関係者の信頼を維持し向上させることを念頭にしてコミュニケーションをとっています。たとえば、監査基準報告書260「監査役等とのコミュニケーション」では財務諸表監査において監査役等とのコミュニケーションを行う監査人の責任を扱っており、適切に準拠して監査役等とコミュニケーションをとることに努めています。

また、被監査会社のCEO、CFO、内部監査室等とのコミュニケーションも、会計監査の品質の向上に向けた取組みなどについて、積極的な意見交換を行えるよう働きかけ、関係各者との関係を密にすることを心がけています。また、独立した各業界の皆さまに相談し、知見を活用して組織的な運営の改善につながるよう努力してまいります。

審査体制

当法人は「監査に関する品質管理基準」の改訂に伴い、品質管理基準報告書第2号「監査業務に係る審査」に準拠して当法人における審査に関する方針または手続を定めています。

当法人は全ての監査につき審査を実施しています。

審査担当者は、監査責任者のローテーション計画およびアサイン一覧を考慮し、当法人の適格性の基準に準拠して、審査担当者の選任に関する責任を果たすために適性、能力及び適切な権限を有するものを慎重に選定して厳格に運用しています。また、当法人の審査は業務執行社員以外の特定の社員により審査を行う方式(コンカリングレビューパートナー制)を採用しています。

審査担当者が、審査の結果に不適切な影響を与えようとする監査責任者または他の専門要員からのプレッシャーを受ける可能性を低くし、審査担当者の適切な権限を確保するため、審査担当者の役割を尊重する監査事務所の組織風土の醸成に努めています。

不正リスク対応基準が適用される監査業務について、不正による重要な虚偽表示の疑義がある場合、リスク評価及びリスク対応手続が妥当であるかどうか、入手した監査証拠が十分かつ適切であるかどうか慎重に判断する必要があります。当法人は、これに対応する十分かつ適切な経験や職位等の資格を有する審査担当者を選任します。また、不正による重要な虚偽表示の疑義の内容及び程度に応じて、必要な場合には、追加で審査担当者を選任するか、社員会で審査を実施することにしています。

審査の実施には、審査担当者は、監査チームより提供された重要な情報を通読し理解すること、必要に応じて監査チームが行った重要な判断に関する選択された監査調書を査閲及び評価することにしています。

審査は契約審査、計画審査、意見審査があり、その方針及び手続が決められ、適切に運用されています。

モニタリング体制

当法人は、品質管理システムの整備及び運用について関連性及び信頼性が高くかつ適時性を有する情報を提供し、不備が適時に改善されるように識別された不備に対応する適切な措置を講じるため、以下の定期的検証と日常的監視を通じたモニタリング及び改善プロセスを実施しています。不正リスク対応基準が適用される監査業務について、監査業務における不正リスクへの対応状況については、モニタリングにおいても慎重な検討を行って実施しています。

モニタリングによって、発見事項が検出された場合、その発見事項を評価し、不備が存在するかどうかを職業専門家として適切に判断しています。品質管理システムに不備が存在することを示しているか判断する際、発見事項が関連する品質目標、品質リスクまたは品質管理システムの他の側面から、当該発見事項を評価して不備の存在を判断しています。

識別された不備が検出された場合、それに対処するための是正措置を、その根本原因の分析結果に応じてデザインし適用することにしています。その後、是正措置を講じ、その不備を根本から徹底して改善して次のモニタリングに活かしています。

- ①定期的検証

- 定期的検証のモニタリング活動は、完了した各監査業務のうち重要なエンゲージメントの監査業務の検証を3年以内のサイクルで行います。選定された担当者が、監査業務の完了後に、監査が適正に行われていたかを改めて検証するサイクルプロセスです。

- ②日常的監視

- 日常的監視のモニタリング活動は、日常的な活動であり、監査事務所のプロセスに組み込まれて、日常的にモニタリング担当者が監視し、その状況の変化に対応して即時に対応が常時実施されている活動です。

外部によるチェック

外部の団体等によるチェックについては、外部からの公正かつ客観的な目線による当法人の品質の検証であり、当法人として誠実に対応しています。その検査結果は重要なものと認識しており、指摘があれば早急その発生原因を識別し、これを改善していきます。日本公認会計士協会(JICPA)による品質管理レビュー及び公認会計士・監査審査会(CPAAOB)による検査がそのチェックに該当します。

日本公認会計士協会(JICPA)による品質管理レビューの通常レビューは2023年に実施され、「重要な不備のない」実施結果となっています。

公認会計士・監査審査会(CPAAOB)の検査は受けておりませんが、これに誠実かつ適切に対応する体制を整備しています。

(2)組織・ガバナンス基盤

当法人においては、月次で開催される社員会が最高意思決定機関となっています。社員は12名であり、構成員の顔も全て把握できる中小規模の監査法人であるため、理事会等の執行機関を別途には設けていません。そのため、社員会は法人の法令定款や重要事項の意思決定をするのみならず、経営方針、戦略や計画、人事、新規契約受嘱または解除、監査に係る重要事項等の業務執行に係る組織的経営の様々な経営判断および意思決定を行っています。

法人規模に合致した複雑でない組織体系を設けているため情報の伝達に複雑な経路がなく、社員会の決定事項が理事長を通じて現場の監査チームに迅速に伝達できる仕組みが整っており、監査の品質重視の姿勢を直接的に現場に浸透させることができ、双方向のコミュニケーションにより自由闊達な風土を生み出すことができていると考えています。

ガバナンスについては、社員数が小規模である特性から、社員会のメンバー同士による相互牽制によりその業務の適正性を図っています。さらに、独立した第三者である第三者経営監督役を設置し、当該監督役が組織的な経営の監督・評価を行っており、公益的な見地から経営機能の実効性を担保できる体制を整備・運用しています。当該第三者経営監督役の独立性は、当監査法人の社員や構成員と顧客との関係に適用している独立性と同様な基準を適用しており、適切な独立性を保っていると判断しています。

品質管理担当については、品質管理責任者が役割の中心を担い、これを各種の専門家と品質管理担当社員が担当を決めて補助する体制で行っています。品質管理担当は、品質管理システムの適切な整備及び運用ができているか日々監視しています。具体的には、監査マニュアルや監査ツールの改廃・審査や研修の実施・専門的な問い合わせ・意見の相違等の問題解決等、高度な監査品質を維持・向上するための実質的な取り組みを様々に行っています。

品質管理担当は、内部監査室と連携して、品質管理システムのモニタリングを実施しています。品質管理責任者が品質管理担当社員を指名して定期的にこれを実施しています。具体的には、日常的監視と定期的検証で品質管理システムの整備・運用状況を評価し、検出された不備については、改善策を実行し更なる監査品質の向上に繋げています。

ガバナンス体制

- ■社員会:

- 社員で構成される当法人の最高意思決定機関であり、法令、定款、規程等で定められている重要事項を決定します。また、当法人の社員会は経営方針に基づき、業務の執行に関する重要事項を協議すると共に、社員および理事長の業務の執行状況を監視する機関でもあります。

社員メンバー(あいうえお順)

- [代表社員]

-

- 池田 晴彦

役職 代表社員

資格 公認会計士 税理士

あずさ監査法人(現有限責任あずさ監査法人)

池田公認会計士事務所を経て

2024年7月新月有限責任監査法人参画 - 岡本 光弘

役職 代表社員 品質管理責任者

資格 公認会計士 税理士

朝日監査法人(現有限責任あずさ監査法人)

なぎさ監査法人を経て

2010年3月新月有限責任監査法人設立 - 佐野 明彦

役職 理事長 代表社員

資格 公認会計士 税理士

太田昭和監査法人(現EY新日本有限責任監査法人)

KPMGコンサルティング(現PWC コンサルティング合同会社)

佐野公認会計士事務所を経て

2010年3月新月有限責任監査法人設立 - 山王 健介

役職 代表社員

資格 公認会計士

新日本監査法人(現EY新日本有限責任監査法人)

山王公認会計士事務所を経て

2025年5月新月有限責任監査法人参画 - 杉本 淳

役職 代表社員

資格 公認会計士 税理士

新日本監査法人(現EY新日本有限責任監査法人)

杉本公認会計士事務所を経て

2022年8月新月有限責任監査法人参画 - 関戸 祐二

役職 代表社員

資格 公認会計士

監査法人トーマツ(現有限責任監査法人トーマツ)

関戸公認会計士事務所を経て

2025年5月新月有限責任監査法人参画 - 高橋 正哉

役職 代表社員

資格 公認会計士 税理士

新日本監査法人(現EY新日本有限責任監査法人)

会計系コンサルティング会社を経て

2021年12月新月有限責任監査法人参画 - 中西 宏二

役職 代表社員

資格 公認会計士 税理士

新日本有限責任監査法人(現EY新日本有限責任監査法人)

中西公認会計士事務所を経て

2022年8月新月有限責任監査法人参画 - 本川 雅啓

役職 代表社員

資格 公認会計士 税理士

ベリングポイント株式会社(現PWCコンサルティング合同会社)

有限責任あずさ監査法人を経て

2018年8月新月有限責任監査法人参画

- 池田 晴彦

- [社員]

-

- 髙馬 裕子

役職 社員

資格 税理士

髙馬税理士事務所

新月税理士法人を経て

2022 年3 月新月有限責任監査法人参画 - 矢部 三郎

役職 社員

資格 公認会計士

朝日監査法人(現有限責任あずさ監査法人)

矢部公認会計士事務所を経て

2010 年3 月新月有限責任監査法人設立 - 赤尾 滋樹

役職 社員

資格 公認会計士 税理士

朝日監査法人(現有限責任あずさ監査法人)

赤尾滋樹公認会計士事務所を経て

2010 年3 月新月有限責任監査法人設立

- 髙馬 裕子

- ■第三者経営監督役:

- 当法人と利害関係がない第三者の独立した立場から、当法人の経営機能の実効性を監督・評価して経営の実効性の発揮を支援する役割です。

-

- 浦田 功

弁護士登録1995年

1995年新日本総合法律事務所入所

1997浦田功法律事務所設立

現在の主な顧問先

宝塚市

日本ボクシング協会

株式会社フジタ 株式会社鍛冶田工務店等企業法務60社以上企業法務を主にされ、行政や大規模な協会の通報窓口や法務顧問もされており、企業経営のコンプライアンス強化のご指導をはじめ当法人の経営に関する監督評価者には適任と判断しています。

- 浦田 功

- ■理事長:

- 当法人の最高経営責任者であり、経営を統括する役割を担っているものです。当法人の品質管理システムの責任者であり、社員会の議長です。

-

- 佐野 明彦

役職 理事長 代表社員

- 佐野 明彦

- ■内部監査室:

- 当法人の品質管理システムの整備及び運用状況をモニタリングして、不備を検出し改善を促す部門です。常時モニタリングを行う日常的監視と終了した監査の適切性を確かめる定期的検証が主な業務です。

-

- 岡本 光弘

役職 代表社員 内部監査室長 - 中西 宏二

役職 代表社員 内部監査担当 - 山王 健介

役職 代表社員 内部監査担当

- 岡本 光弘

- ■品質管理担当:

- 品質管理システムの整備及び運用を担う者です。品質管理責任者のもとで、各社員が分担して品質管理業務を実施しています。品質管理に関する適切な方針及び手続に則り、監査の品質を向上させる役割を担っています。

-

- 岡本 光弘

役職 代表社員 品質管理担当責任者 - 山王 健介

役職 代表社員 品質管理担当(契約締結および更新、審査、監査上の判断の相違) - 杉本 淳

役職 代表社員 品質管理担当(資源:監査マニュアルおよび電子監査調書導入) - 高橋 正哉

役職 代表社員 品質管理担当(資源:IT関係 情報と伝達:情報セキュリティ、ITおよびAI導入) - 中西 宏二

役職 代表社員 品質管理担当(職業倫理、独立性、監査の引継) - 本川 雅啓

役職 代表社員 品質管理担当(研修、人材育成、ナレッジ) - 池田 晴彦

役職 代表社員 品質管理担当(資源:規程、監査チーム組成、人事関係 情報と伝達:アサイン管理、内外管理通報) - 関戸 祐二

役職 代表社員 品質管理担当(監査ツール、調書管理、専門的見解の問合せ)

- 岡本 光弘

- ■経営管理部:

- 経理、財務、人事、総務、ITと業務が分かれており、経営管理担当社員と理事長がその役割を担っています。経営管理部には事務職員が配置され、各部門のバックオッフィスとしてその事務を行っています。

-

- 髙馬 裕子

役職 社員 経理財務担当(社員総会、第三者監督役対応含む) - 池田 晴彦

役職 代表社員 人事総務担当(人的アサイン管理および予算管理含む) - 髙橋 正哉

役職 代表社員 IT担当(セキュリティ含む)

- 髙馬 裕子

- ■監査部:

- 監査の実務部門です。大阪と東京とに事務所はあり、業務を共有しています。各社員が責任をもって各エンゲージを管理し、クライアントごとの監査業務の品質管理を徹底しています。

理事長を中心に各社員により実施。 - ※1(2)事務所概要 組織図参照

(3)人的基盤

人的基盤基本方針

当法人の構成員として、高い監査品質を維持、向上していくことのみならず、当法人の経営理念、ビジョン、行動指針に賛同し、業務の遂行にあたり、常に意識して行動できる人材を求めています。

特に、新月訓を体現する方が、法人の求めている人材であり、その基軸に基づいて、あるべき人材像を意識して採用、人事評価につなげています。

- ~新月訓~

-

- 一 礼節を重んじ、常に愛があり謙虚で至誠にして真の優しさを持つ

→Integrity:誠実な人間性 - 一 自他、公私の利一如の心で、常に自己研鑽して真摯に仕事に打ち込み皆様に貢献する

→Altruistic study:皆のために常に学び、研鑽を積む姿勢 - 一 質実剛健で思慮深く心身ともに清潔で自分に嘘のない真っ直ぐな生き方をする

→Ethics:正しい倫理観 - 一 周りの人々、地域社会を大切にし、報謝の心を忘れない

→Reward:報謝の心

- 一 礼節を重んじ、常に愛があり謙虚で至誠にして真の優しさを持つ

採用方針

素晴らしい会計人を育てることで、企業の健全な成長と経済・社会の発展への寄与することが経営理念であるため、この理念に基づき、当法人は、求めている人材の確保には労力を惜しみません。人材は宝であり、組織の基盤であると考えています。当法人は、常に門戸を開き、ホームページにて採用を求めています。また、当法人の構成員や外部人材紹介業者よりの紹介にも耳を傾け、採用活動を積極的に行っています。ただし、監査未経験者の採用には至っておらず、法人の求めている人材を一から育てていく機会を求めて、将来実現したいと考えています。

実績として、2025年度は6名の常勤・非常勤職員を採用しています。

人材育成、研修方針

当法人で採用された者について、その職位や職務に応じて、担当上長を決め、その者が採用者の意見を聞き、育てていく方針をとっています。当法人は、監査未経験を採用していないため、基本的に、担当上長が、採用者にとって必要な知識とスキルを把握し、OJTで伸ばしていく育成方法となっています。

当法人では、監査の品質の向上のため、専門的なデータベースの利用や、専門的知識、能力の習得、改正された法規や職業的専門家としての素養、監査ツールやマニュアルの適切運用等の研修を実施し、職業的懐疑心の醸成や不正に関する事例等の検討も、現場ディスカッションやOJTも含めて実施しています。

当法人は、全ての構成員に対して、日本公認会計士協会や各種団体が行っているセミナーや研修のみならず、CPD(継続的専門能力開発)制度の法人所定の必須単位の取得、法人指定の研修の実施等を行うことで、必要な知識を得る体制としています。CPDについては、2025年6月現在で全ての専門要員が100%の達成です。

人事評価、考課、報酬制度

当法人は年に1度、人事評価および考課、さらにそれを基礎として報酬決定を行っています。人事評価の基本は、法人の行動指針の中心である監査品質の継続した向上の実現です。また、新月訓で求められる人物像に対する評価も合わせて行います。加えて、実際の稼働時間による貢献や研修他の専門知識の習得、様々な経験も評価の対象となります。これらを担当上長が、品質管理責任者と共に評価・決定して理事長に通知する仕組みとしています。理事長と品質管理責任者の評価および報酬については、第三者経営監督役が決定します。

人事考課については、その人事評価がなされ、社員会において検討して承認された後、理事長が決定します。社員の昇格および理事長の決定については、社員会のみなならず、第三者経営監督役の承認を必要としています。

当法人の人事制度では、マイナスな評価が続く場合には、報酬の削減や降格も検討対象としており、緊張感を持って運営されています。その場合には、社員会において複数の目線を踏まえて再評価し、降格にいたった根本原因を検討することとしています。

非常勤と副業

当法人は、人材の多様な働き方の推進、他の価値観やノウハウの受容のために、非常勤専門職員を採用し、常勤者の副業を認めています。監査業務以外を前職の経験を評価し、他の専門知識や経験と同様に採用基準のひとつとしているのも、その考え方の反映です。このようなフレキシブルな価値観を持つことにより、これからの多様化した環境に適用していく素地を醸成していくことを期待しています。

ただし、非常勤専門職員の採用や常勤職員の副業により、監査業務の独立性への抵触や法人との利益相反の蓋然性を高めることも確かです。そのため、非常勤の割合を一定以下に抑え、常勤者の副業については承認制を設けるなど、独立性や利益相反のリスクを抑制するよう努めています。

現時点では、リモート勤務など、フレキシブルな働き方も認めており、監査の品質に影響を及ぼすことなく、優秀な人材を確保することに繋がっていると考えています。

※1(1)AQI参照

1(2)社員及び専門職員の職位ごとの人員数・構成割合参照

(4)IT基盤

ITの活用

当法人は、監査に関する業務の効率化及び企業におけるテクノロジーの進化を踏まえた深度ある監査を実現するために、IT基盤の実装化に向けた対応を常に検討しており、具体的には以下のような仕組みを整備しています。

時代の流れに即した多様な働き方のニーズに対応し、品質の高い監査業務を効率的に実施できるように、ITの活用を積極的に進めております。被監査会社等とのデータの受け渡しは、セキュリティの確保された外部オンラインストレージで行うこととし、メールの誤送信等による情報漏洩を防止する観点から電子メールによる受け渡しは原則として行いません。

監査調書の電子化についても、電子監査調書システムを開発し、導入を推し進めています。電子化された監査調書は、監査調書の最終的な整理日以降、所定の手続を経ない限り一切修正または追加することはできず、監査調書の不適切な変更防止をシステムの面で担保しています。なお、紙面で作成した監査調書については、監査調書の最終的な整理後は監査チームから物理的に隔離する措置を講じています。

また、当監査法人は、業務におけるAIの利用を検討し、さらなる効率化を模索しています。

情報セキュリティ

当監査法人では情報セキュリティポリシー、情報セキュリティ対策基準及び情報セキュリティ実施手順書を策定し、情報セキュリティの確保に最大限取り組んでいます。

具体的には、業務で使用している端末へのデータ保存は禁止し、さらにUSBメモリ等の外部ストレージ接続を原則禁止としています。また、端末のシャットダウン時にデータを自動的に暗号化して安全なクラウドに保管し、端末にデータを残さないツールやリモートワイプツールの導入により、端末からの情報流出のリスクを低減しています。

万が一、重要なセキュリティインシデントが発生した場合には、発生時の対策・報告経路や再発防止策の策定等を明確に定めることで、適切な対策が講じられる体制としています。

研修

すべての構成員に対し、法人のセキュリティポリシー・情報セキュリティ対策基準等を正しく理解させ、業務上使用する情報を適切に取り扱わせるために、継続的な教育研修を実施しております。

これらの仕組みついて、定期的なセルフチェック及びモニタリングを通じて、その運用が徹底されていることを確認しています。

また、ITの進歩等、組織を取り巻く状況の変化を踏まえ、適宜に規程類の改訂を行います。

(5)財務基盤

当法人においても、特定の関与先に依存しない財務基盤を持つサステナブルな監査事務所であるためには、安定した財務基盤が必要であり、重要検討項目であると考えています。

被監査会社との独立性の観点から、当法人の倫理規則においては、2年連続して、社会的影響度の高い事業体である特定の監査業務の依頼人に対する報酬依存度が15%を超える場合、または超える可能性が高い場合には、独立性を阻害する要因の重要性の程度を許容可能な水準まで軽減することができるかどうか判断し、必要であると判断した場合には規程された必要な措置を講じる方針です。また、当該報酬依存度が高い状況が続く場合は監査業務の辞退を検討します。

以下、当法人の2025年6月期の計算書類です。

貸借対照表(単位千円)

| 資産の部 | 負債の部 | ||

|---|---|---|---|

| 現金及び預金 | 26,313 | 流動負債計 | 23,983 |

| その他流動資産 | 26,886 | 固定負債計 | 44,778 |

| 流動資産計 | 53,200 | 負債計 | 68,761 |

| 有形固定資産 | 2,129 | 純資産の部 | |

| 投資その他の資産 | 21,952 | 資本金 | 13,000 |

| 固定資産計 | 24,081 | 剰余金 | △4,479 |

| 純資産計 | 8,520 | ||

| 計 | 77,282 | 計 | 77,282 |

損益計算書(単位千円)

| 科目 | 金額 |

|---|---|

| 業務収入※ (非監査業務) | 292,205 (30,874) |

| 業務費用 | 286,464 |

| 営業利益 | 5,741 |

| 営業外収入 | 14 |

| 営業外費用 | 536 |

| 経常利益 | 5,218 |

| 法人税等 | 385 |

| 当期純利益 | 4,832 |

※当法人で最も報酬が高い被監査会社への報酬依存度 7.1%(対業務収入比率)

(6)国際対応基盤

当法人における国際対応としては、海外展開する監査先の海外子会社等の監査の対応を監査基準報告書600グループ監査における特別な考慮事項に基づき行っています。海外子会社等の監査においては、現地監査人の適格性の検討、監査指示書の送付、適時のコミュニケーションや監査調書のレビュー、監査結果の受領と検証を行うとともに、必要に応じて当法人が海外子会社等へ往査する方針です。

当法人は海外のネットワークファームとの業務提携は行っていません。海外の子会社等の監査に当たり、業務提携しているネットワークファームがあることのみが、海外の子会社等への対応とは考えていません。また、業務提携には海外のネットワークファームのツールやロイヤリティ等への対応等が付随し、当法人の経営規模にはマッチしない側面があることも事実です。当法人は、業務提携を行なわずとも、日本の被監査会社の状況に最適な国際的な会計事務所または現地会計事務所と適切に連携して監査を行っていくことも可能と考えています。ただし、将来的に海外展開する被監査会社と監査契約を締結する可能性があることから、海外ネットワークファームとの業務提携の重要性を感じています。当法人の被監査会社の状況を鑑みて、必要に応じて業務提携の検討を行います。

人材:海外駐在経験のある専門要員を確保しています。2025年6月現在で3名の海外駐在経験者が参画しています。

3.私たちが描く将来の監査の品質

経理・財務情報は高度なIT化が急速に進んでおり、非財務情報や未来情報も含んだディスクローズの在り方に対して、監査の質はより高度に深化していく必要があります。

高度なデータ解析等のIT技術を利用したリスク評価、AIを駆使した監査手法、被監査会社と監査法人のリアルデータオンライン化など、ITの進展への対応は必須と考えています。

そのため、監査法人としての監査の品質を向上させていくために、様々な経済事象への感度や新しいテクノロジーの理解は不可欠であり、その中から、リスク感度を高め、監査に影響する事象を嗅ぎ取り、現場の実践に活かすことが必要と考えます。

そのようなIT化への対応を進めつつ、重要な虚偽表示リスクや不正への対応、監査事務所の組織的な運営、職業的懐疑心の醸成や自由闊達な組織風土、ステークホルダーの皆様とのコミュニケーションは引き続き重要であり、適切な行動指針による真摯な現場対応は、どんな経済社会、ITの進展等の変化があっても常に必要な監査人の素養と考えています。

監査法人としての役割を理解し、変化するステークホルダーの期待に応えられるよう、監査の品質を常に向上していく意識を組織の末端まで持つことが重要と考えます。

それを踏まえ、法人が近年注力する最重要課題を以下に記します。

将来の監査の品質課題

- 品質管理システムの適切な整備及び運用、その評価

- ITの充実、各種専門家の利用

- 情報セキュリティの確保

- 監査人として重要なスキルの維持(当法人独自の育成方法の構築、各種研修の充実)

- 監査責任者の監督及び査閲時間の充実、監査マニュアルナレッジの共有と現場での適切な利用。

- 深度の高いモニタリングおよび審査

- 皆様からのご意見のフィードバック